发布日期:2024-11-04 17:34 点击次数:106

平安证券股份有限公司闫磊,黄韦涵,王佳一近期对中科曙光进行研究并发布了研究报告《前三季度业绩稳健增长,算力领域布局不断深化》,本报告对中科曙光给出增持评级,当前股价为62.6元。

中科曙光(603019) 事项: 公司公告2024年三季报。2024年前三季度,公司实现营业收入80.41亿元,同比增长3.65%;实现归母净利润7.70亿元,同比增长2.57%;实现扣非归母净利润4.45亿元,同比增长8.66%。 平安观点: 公司前三季度业绩实现稳健增长。2024年前三季度,公司主营业务相对稳定,面对国内激烈的市场竞争,公司坚持研发创新,完善产业链布局,推进数字基础设施建设,稳步推进各项业务。2024年前三季度,公司实现营业收入80.41亿元,同比增长3.65%;实现归母净利润7.70亿元,同比增长2.57%;实现扣非归母净利润4.45亿元,同比增长8.66%。2024年前三季度,公司业绩实现平稳增长。分季度看,2024年单三季度,公司实现营业收入23.29亿元,同比下降1.19%;实现归母净利润2.06亿元,同比增长0.41%。盈利能力方面,2024年前三季度,公司毛利率为26.81%,较上年同期提升0.93个百分点。2024年前三季度,公司期间费用率为21.29%,较上年同期同比提升2.67个百分点,其中销售/管理/研发费用率分别为6.45%/3.03%/12.22%,分别较上年同期提升0.56/0.49/1.15个百分点。未来,公司将继续通过不断提升产品质量、强化预算管理等多维度措施,巩固和提升核心竞争力。 公司坚定投入新产品研发,市场地位有望持续巩固。2024年前三季度,公司研发费用为9.83亿元,同比增长14.49%,研发费用率为12.22%,较上年同期提升1.15个百分点。2024年公司发布集中性全闪存储、升级分布式存储ParaStor,同时升级SugonRI2.0数智工业解决方案。公司集中式全闪存储FlashNexus,达到亿级IOPS,最大支持256个控制器拓展;ParaStor分布式全闪存储,单节点带宽达150GB/s,302万IOPS,通过本地内存加速等五级加速技术,大幅提升存储性能;创新通存解决方案,打破集中式与分布式存储壁垒,存储资源利用效率提升30%。SugonRI2.0自研SugonC++工业编程语言,搭载计算、安全、控制、通 信等丰富工业知识库,提升开发效率,满足新型工业化的丰富需求。在灵活性方面,SugonRI2.0采用符合惯例标准化的体系架构,实现应用开发与计算平台解耦,支持使工业软件可跨平台运行的RunTime程序,可快速响应工业数智化多种应用场景。我们认为,随着公司在新技术、新产品方面持续投入研发,公司市场地位有望持续抬升。 公司将不断深化算力领域布局,推动算力资源互联互通。公司将持续大力发展算力服务,通过算力资源互通互联及产业开放协同,实现算力的普适化、普惠化、标品化,一方面,公司将加速高端计算、智能计算与通用计算的融合发展,满足多场景计算应用需求。另一方面,公司将推动算力、算法、数据“三大要素”协同,构建算力可按需调度、数据可信流通、应用开箱即用、模型可上网的服务体系。此外,公司将继续强化生态协作,加快产业链开放,进一步完善全栈软硬件适配,打造“国产算力+国产软件”新生态。另外,公司将进一步优化体系运营,确保“运、管、服”三位一体统筹部署,进而搭建全国一体化创新型算力服务平台,持续将算力转换成生产力、创新力。当前,在大模型的浪潮下,计算产业迎来发展机遇。大模型需要大算力,公司在算力产业布局的持续深化,将为公司把握产业发展机遇提供支点。 投资建议:根据公司2024年三季报,我们调整业绩预测,预计公司2024-2026年归母净利润分别为21.81亿元(前值为22.19亿元)、26.56亿元(前值为26.97亿元)和32.90亿元(前值为32.97亿元);EPS分别为1.49元、1.82元和2.25元,对应10月31日收盘价的PE分别为41.1x、33.7x、27.2x。公司是国内领先的ICT基础设施解决方案提供商,坚定投入新产品研发,2024年前三季度业绩实现稳健增长。公司持续深化算力产业布局,积极把握大模型时代的产业发展机遇。我们看好公司的未来发展,维持“推荐”评级。 风险提示:1)AI业务发展不达预期的风险。面对智算中心等大规模建设需求,公司不断提升智算中心解决方案综合能力,但如果公司智算中心解决方案综合能力提升不达预期,则公司AI业务发展将存在不达预期的风险。2)液冷业务发展不达预期的风险。当前,公司液冷技术在国内处于领先地位,但若公司不能持续保持液冷技术迭代或技术迭代不及时,则公司液冷业务将存在发展不达预期的风险。3)市场竞争加剧的风险。公司高端计算机板块面对的竞争对手较多,在大模型的浪潮下,如果公司不能抓住市场机会,可能被竞争对手甩开。

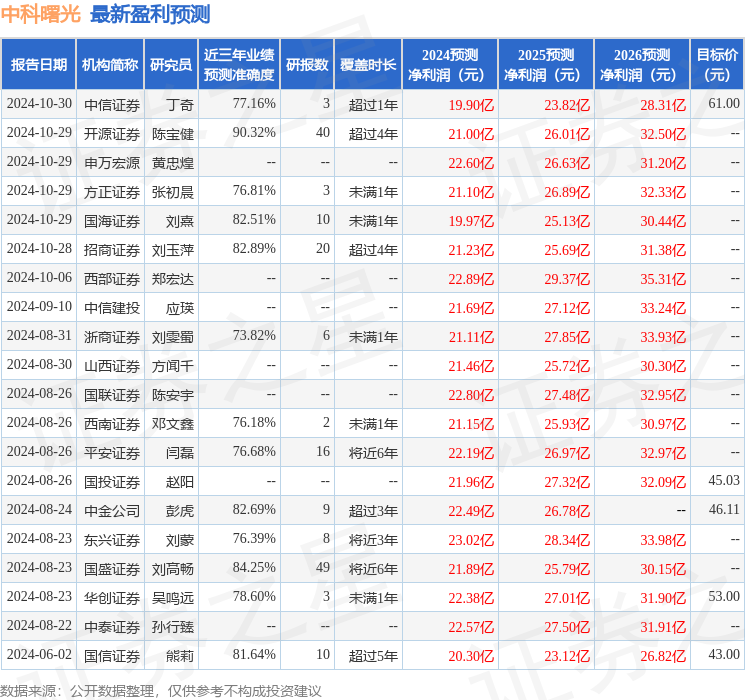

本站数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值高达90.32%,其预测2024年度归属净利润为盈利21亿,根据现价换算的预测PE为42.8。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为48.05。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:没有了

下一篇:上海证券:给予匠心家居买入评级